最後更新日期:2025年09月01日

以往數據中心建造多在基礎設施及人才聚集地,越來越多數據中心選擇建設在電力豐富的地區。AI 飆升的需求引發了能源爭奪戰,數據中心試圖從美國老化的電網榨取每一分能源,現如今龐大的用電需求讓美國科技巨頭們將目光轉向兼具清潔與高效、穩定屬性能源——核能,來爲他們不斷擴建的數據中心提供24小時不間斷的電力。

AI 模型 Scaling law,這個定律指的是大模型的最終性能主要與計算量、模型參數量和訓練資料量三者的大小相關,而與模型的具體結構(層數/深度/寬度)基本無關。這個定律過去由 OpenAI 所提出,儘管目前陸續有人提出質疑的聲音,但必須承認的是目前所有科技公司仍處於模型擴充階段,而能源的瓶頸已成一個重要的因素。

1. 美國科技巨頭們默契擁抱核能

輝達 CEO 黃仁勳先生日前於採訪中表示,核能可能是滿足 AI 能源需求的可行選擇。他認為核能作為一種可持續能源是相當理想的,未來將有越來越多資料中心需要可再生能源,而他的想法很快獲得了證實。

微軟(MSFT)於 9/20 宣布與美國能源公司Constellation Energy(CEG)簽署為期20年的購電協議,將幫助重啟賓州三哩島核電站的一個機組,據 CEG 估計三哩島核電站將於 2027 年完成審查,並於 2028 年重啟,據測算此次微軟購電協議金額或達30 億美元,為歷史上最大的單筆購電協議。

據美國能源資訊管理局(EIA)數據推估,目前美國具有潛力重啟核電站為 12 座,而當前運營中的核電站為 93 座。此次協議意義重大,意味著後續美國將加速重啟境內核電站,以滿足美國的供電需求。

谷歌(GOOGL)則是與核能新創公司 Kairos Power 簽署了一項協議,後者將建造七個小型模塊化核反應堆(SMR),預計未來將替爲谷歌的數據中心提供約 500 兆瓦(MW)的無碳電力。根據協議,首個 SMR 將在 2030 年之前投入使用,並在 2035 年之前進行更多部署。目前兩家公司沒有透露協議的財務細節以及建廠地點,同樣目前還不清楚這些反應堆是會直接連接到谷歌的站點上、還是會併入電網。谷歌表示該協議是「谷歌15年清潔能源之旅中的里程碑」,並相信核能在支持我們的清潔增長和幫助實現人工智能進步方面發揮着關鍵作用。

亞馬遜(AMZN)同樣不弱於人後,也於近期宣布簽署了三項相關協議,包含 1) 於第一總部華盛頓州,與州公用事業聯盟 Energy Northwest 達成協議,將爲四座先進 SMR 的開發、許可和建設提供資金,並使用 SMR 反應爐開發商 X-energy 公司的技術來開發;2) 第二總部弗吉尼亞州,與當地公用事業公司 Dominion Energy(D)簽署協議,將投資超過 5 億美元開發一個 SMR,為雲計算平台 AWS 供能,預計新建的 SMR 將為維吉尼亞地區提供至少 300 千兆瓦(MW)電力;3) 將一個資料中心開設在美國賓州獨立電力生產商 Talen Energy 公司的核設施旁,不僅將直接為亞馬遜的資料中心提供無碳能源,還能幫助保護現有的核反應爐。

公司認為當前能源稀缺的情況下,核能是一種安全的無碳能源,可幫助運營提供動力,滿足日益增長的需求,同時實現氣候承諾。在科技巨頭大動作擁核後,也在過去一個月間推動美股核電概念股不斷走高。Growin 將帶您了解核能供應鏈,包含核能發電的原理,以及受科技大廠青睞的小型模塊化核反應堆到底是什麼。

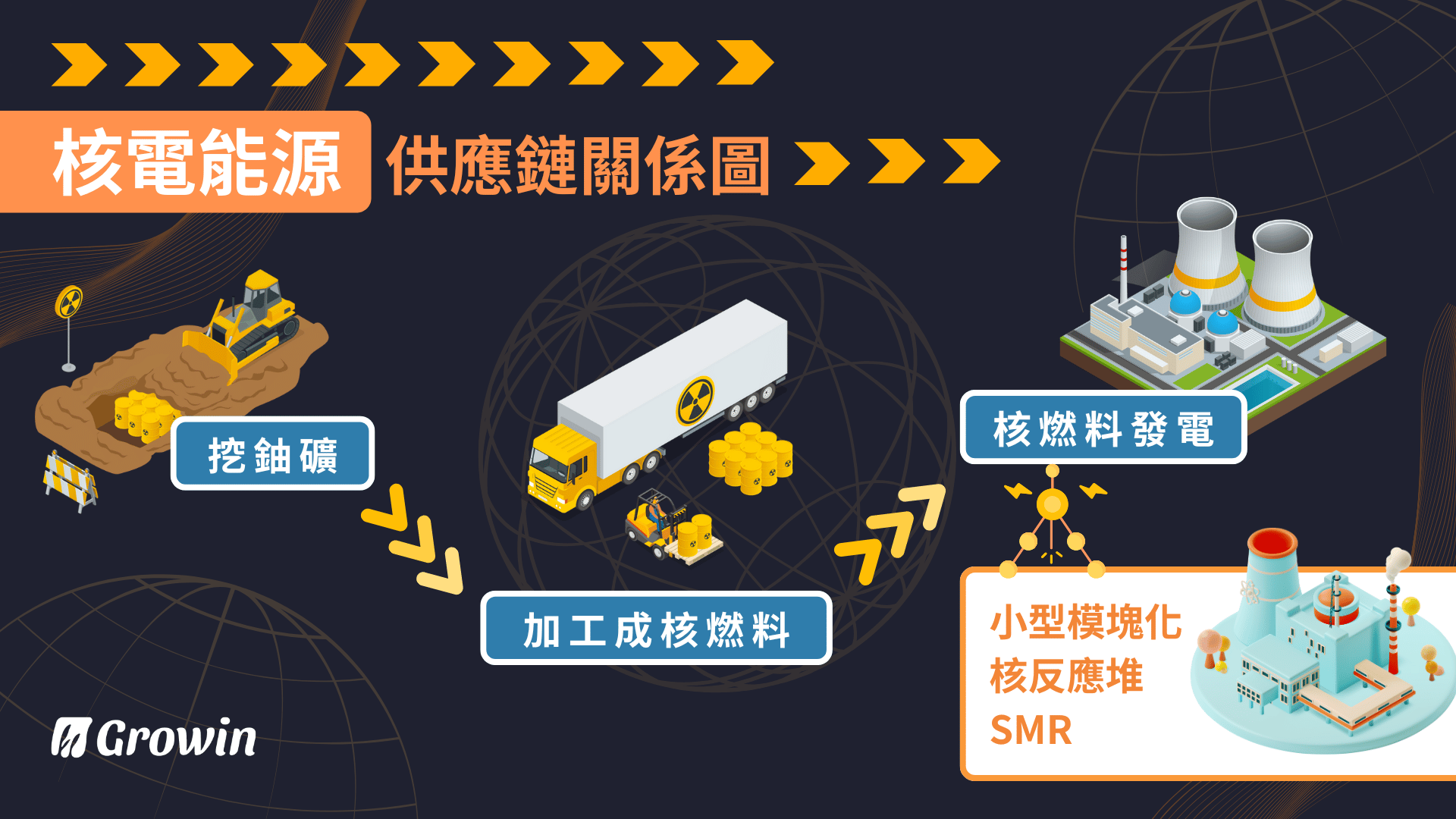

2. 核能供應鏈的關係如何?

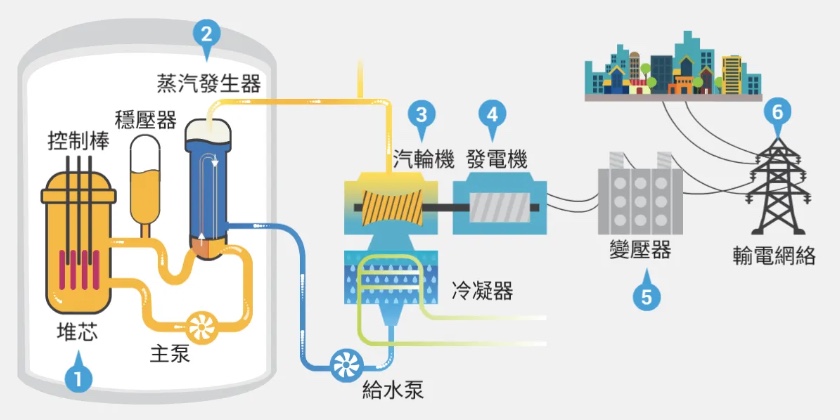

2.1 核能發電全過程

目前最為常見且成熟的核能發電為進行核分裂所產生的熱能。

其中核分裂最關鍵的原料為 – 鈾 235。鈾235 是化學元素鈾的一種同位素之一,天然的鈾主要由兩種同位素組成,包括約 0.7% 的鈾 235 和大部分的鈾 238,當中只有鈾 235 能夠發生核分裂,引發連鎖核分裂反應,可用作核電及核彈。

核分裂(Nu)反應原理:

簡單來說,核分裂是 鈾 235 受到中子撞擊,令原子核分裂成兩個較小的原子(氪、鋇等)及數顆中子。科學家發現,分裂後的整體質量有所下降,而根據能量守恆定理,流失的重量則轉化為了能量。

而後新產生的中子接着撞擊和分裂其他鈾 235,釋放出更多中子。連續不斷的中子撞擊和原子核分裂,稱為「鏈式反應」。由鏈式反應所釋放出的熱能相當巨大,可用於產生蒸汽來推動汽輪機及發電機,從而產生電力。

核分裂的進行於核反應爐中完成,所產生的熱能不斷地加熱周遭的液體並於蒸汽發生器內產生蒸氣,帶動汽輪機與發電機的運轉,進而形成電力,最後透過變壓器與電網輸送至各個地方。

核反應爐的發電量取決於其類型、設計、運行效率和用途。一般來說,商用核電廠的單一反應爐平均功率範圍在 600 到 1600 兆瓦(MW)之間,台灣的核電廠(核一、核二和核三)每座反應爐的功率都約在 900 – 1200 兆瓦(MW)。

核能發電流程示意圖 Source:中電控股有限公司

2.2 什麼是小型模塊化核反應堆 SMR

從三間科技大廠的協議中發現,小型模塊化核反應堆(SMR)似乎是投資中的重點。所謂的小型模塊化核反應堆(Small Modular Reactor,SMR)可以將其視作小型核電廠,是核能行業中一個新興的概念,旨在通過使用大規模生產技術來降低成本並加快核電站的建設速度。相較於大型核電站,SMR 的特點是:規模小、建設速度快、成本低,因此這種全新的核電站模式理論上能夠更快地推動核能和鈾的需求。

核電廠大小比較 Source:國際原子能總署(IAEA)官網

傳統核電機組的發電容量為 700 兆瓦(MW)起跳,但 SMR 的發電量最高僅 300 兆瓦(MW),不到傳統核能電廠的 40%。由於 SMR 體積較傳統核反應爐小很多,還能夠模組化組裝,方便生產與部署,且因為靈活性較高的關係,建設時間更短,地點可以更靈活選擇,因此成為科技巨頭們投資的重點項目。亞馬遜 AWS 的 CEO Matt Garman 就表示,SMR 技術進步到讓核能發電既安全又易於建造,體積也小得多。鴻海集團創辦人郭台銘過去曾經提出過的「一縣市一小型核電廠」核能主張,即是看中了 SMR 的特點。

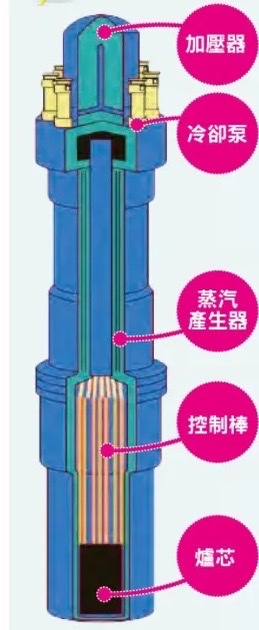

SMR設計圖 Source:先探

SMR靈活性高,設置地點可以更靈活選擇 Source:Ultra Safe Nuclear

3. 核能概念股供應鏈介紹

若單就核能概念股裡的核能發電產業,可以分為上游原物料的開採、提煉和加工,以及下游核電站的建造、運營和發電,包括設備製造、技術供應商等。

3.1 核能概念股供應鏈上游-鈾礦

鈾是一種放射性元素,存在於自然界中,在核分裂過程中,鈾扮演的角色極其重要。從鈾礦到核燃料需要將過鈾礦浸取、鈾轉化、鈾濃縮等過程,最後加工成為核燃料。

根據世界核能協會資料,全球超過三分之二的鈾是在哈薩克、加拿大和位於非洲的納米比亞共和國生產,現已知的蘊藏量足夠供應 90 年的需求,以下 Growin 替各位整理北美重要的核能概念股鈾礦生產商:

- Cameco Corporation(CCJ)總部位於加拿大,是全球最大的鈾生產商之一,經營地下鈾礦及鈾的生產,也提供核電廠加工服務所需的燃料,以及生產清潔電力。公司經營業務分為三個部門:鈾、燃料服務及電力。鈾部門包括鈾濃縮物的探勘、採礦、選礦、購買及銷售,燃料部門包括鈾濃縮物的提煉、轉換與加工,及購買與銷售的轉換服務。擁有位於加拿大薩斯喀徹溫省的

- Energy Fuels(UUUU)是一家重要礦物質的美國公司。該公司開採鈾和生產天然鈾精礦,並且出售給核電廠以生產無碳核能,近期多元化業務範疇,於稀土元素(REE)生產的突破,公司收購並合作開發兩個世界級重礦砂項目。它擁有美國兩個主要的鈾生產中心:猶他州的懷特梅薩磨坊和懷俄明州的 Nichols Ranch ISR 工廠。

- enCore Energy (EU) 是一家專注於鈾礦開採美國公司。該公司定位為美國清潔能源解決方案的領導者,專門使用原位回收技術(In-Situ Recovery, ISR)進行鈾的開採。ISR 是一種非侵入性的開採技術,利用天然地下水和氧氣提取鈾,對環境影響相對較小。公司目前正重啟美國德州的Rosita和Alta Mesa工廠,並預計未來鈾產量超過百萬磅。

- Denison Mines Corp (DNN) 總部位於加拿大多倫多,主要從事鈾礦開採、提煉、加工、銷售等業務,擁有的鈾礦項目位於美國、加拿大、蒙古、贊比亞、馬利、納米比亞、尼日等國家共43個。

鈾礦價格經歷了顯著波動(見下圖),主要受需求和供應變化的影響。2011 年福島核災後,全球對核能的需求減少,導致鈾礦價格大幅下跌,並維持在低水平多年。然而,隨著近年來全球對減碳能源的推動,核能再度受到重視,需求逐漸上升。供應方面則受到長期的投資不足和地緣政治因素,使鈾礦供應面臨挑戰,此外,近期俄羅斯的鈾濃縮業務受到美國政府制裁,加劇了鈾礦市場的不運定性,鈾礦價格由 2021 年的低點 30 塊一路飆升至今年年初 100 塊的歷史高點。如下圖(一)目前鈾礦的現貨價格接近每磅 82 美元,而長期合約價格更達到 16 年高點。未來,若核能擴張目標達成,鈾供應將需要顯著增加,價格可能進一步上漲,以激勵更多的生產投資。

圖(一)鈾礦歷史價格 Source:Wind

北美鈾礦生產公司的股價與鈾礦價格呈現高度相關性,自 2023 年來鈾價上漲超過 60%,推動了相關類股股價的上揚,Cameco 的股價接近翻倍,而 Uranium Energy(UEC) 的增長率也超過 67%,我們認為這樣的強相關性使得投資者在鈾價變動時能觀察到相關公司的股價變化,特別是在核能復興趨勢下鈾需求有望持續增長。

3.2 核能概念股供應鏈下游-發電

Growin在 『電力』下一個黃金賽道?AI 算力需求帶來的新挑戰 的文章中向大家介紹了不少美國的公用事業公司,其中不乏有多家跨足核能發電事業,我們將再次整理個公司於核能發電的相關業務表現,相關介紹請自 『電力』下一個黃金賽道?AI 算力需求帶來的新挑戰 中觀看。

傳統核能概念股

- Constellation Energy Group (CEG):擁有多座核電廠,是美國最大無碳電力供應商之一。核能是該公司的核心業務,約佔其總發電量的 60% 以上,使其成為美國核能發電的領導者,管理數十個核反應爐,提供大約全美核能發電的 20%。

- Duke Energy(DUK):核能占其發電組合的重要部分,主要集中於美國東南部。核能大約占20%。該公司運營多座核電站,主要集中於北卡羅來納州和南卡羅來納州。

- Southern Company(SO):經營 Vogtle 核電站,擁有新建的 AP1000 反應堆單位。核能約佔Southern Company能源發電的 15-20%。他們在喬治亞州運營 Hatch 與 Vogtle 核電站,其中 Vogtle 擴建項目是美國唯一正在建設的新核反應爐之一。

- NextEra Energy(NEE):但它也透過旗下 Florida Power & Light 運營幾個核電站,核能佔公司發電量的約 10-15%。

- Dominion Energy(D):核能在 Dominion 的能源組合中佔約 20%,尤其集中在其維吉尼亞的 Millstone 和 North Anna 核電站。Dominion Energy 的核能雖然不是其主要收入來源,但仍是重要組成部分之一,尤其在公司逐漸退出燃煤發電後。Dominion 近年也重點投資於天然氣和可再生能源,但核能仍然為其提供穩定且低碳的電力。

除了傳統大型公用事業從事核能發電外,許多公司開始研發創新核能技術,其中包含小型模塊化核反應堆(SMR)、第四代核反應爐技術等,出現了幾間新興的核能技術公司。

新興強勢小型核反應堆概念股:

- NuScale Power(SMR)總部位於俄勒岡州,專注於開發小型模組反應堆(SMR),憑藉其模塊化設計和美國核管理委員會(NRC)的安全認證,成爲全球首個通過此類認證的小型核反應堆設計。NuScale的核心產品是名為 NuScale VOYGR 的SMR系統,每個模組的輸出功率約為 77 兆瓦,可以靈活配置多個模組來滿足不同需求。 FY24Q2 營收較去年同期的 580 萬美元下降至 100 萬美元,淨虧損為 7,440 萬美元。

- Oklo Inc(OKLO)主要研究小型模組反應堆(SMR)開發,來為數據中心、防禦設施、偏遠社區、工廠等場域提供穩定能源。其由 OpanAI 執行長 Sam Altman 投資,並於 2023 年上市。將在南俄亥俄州建構兩間商用核電廠,計畫於 2030 年開始發電;同時 Oklo 也取得美國能源部的核准,將在 2027 年在愛達荷國家實驗室(Idaho National Laboratory )建核電廠。 Oklo 的核心競爭力在於其新一代快堆技術,其產品線包括功率從 15~50 兆瓦(MW)不等的核電站。 Oklo 已與南俄亥俄多元化發展計劃簽署協議,計劃在美國能源部 Piketon 場地建造第二和第三座商業電站。此外,公司還計劃建造超過50座反應堆,總容量將超過 700 兆瓦(MW)。 Oklo 公司成立至今尚未產生任何收入。因核電站建設週期較長,Oklo 有望在 2027 年前推出其首座反應堆,屆時才能創造營收。Oklo 今年上半年歸屬於普通股股東淨虧損 5.41 億美元,去年同期為 918.38 萬美元。

- NANO Nuclear Energy(NNE)一間微型核反應堆技術公司,甫於今年 5月8日於美國納斯達克上市。微型核反應堆體積又較小型核反應(SMR)堆更小,發電功率不超過 10 兆瓦。 NANO 和 Oklo 一樣尚未實現營收,FY24Q2 淨虧損466.82萬美元,但在 IPO 後僅四個月,NANO Nuclear Energy被正式納入羅素 3000 指數,自 2024 年 9 月 23 日起生效。

過去幾年 SMR 的話題不斷,但始終沒有大規模的建置使用,原因除了核廢料污染處理問題以及法規問題外,建設、研發成本是另一大問題。唯一擁有許可 SMR 設計的公司 NuScale 於 2023 年,因發電成本較原始估計大增 53% 而被迫取消與猶他州電力供應商 UAMPS 的小型核電廠計畫,該消息凸顯出推動 SMR 商業營運的障礙。

現如今科技巨頭面臨尋求清潔且不間斷的能源清況下,手握大把現金選擇挹注 SMR 開發,對於開發SMR受到市場更多關注,具有重大意義。

4. 總結

國際原子能總署(IAEA)於 2023 年上調了核能的前景,預估到 2050 年,全球核電規模將增加 2.5 倍。亞馬遜(AMZN)和谷歌(GOOGL)等科技巨頭投資小型反應堆的決定似乎給市場提供了一個信號,即大型公司已經開始選擇核能發電,市場規則即將發生改變。這反映了這些科技公司需要採購可靠、經濟高效且清潔的電力,為新一波人工智能數據中心提供動力。

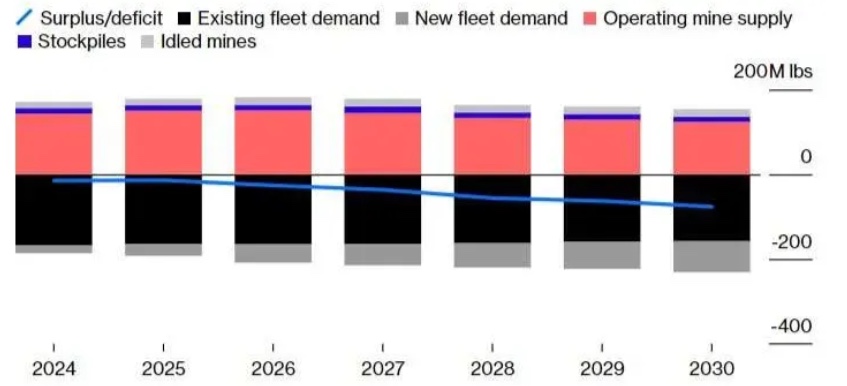

若是對於核能概念股有興趣的投資朋友,Growin 認為核能發電的根本 – 鈾礦 會是一個未來潛在的機會。過去因為核電需求起不來,開採速度並不高,現如今科技巨頭們斥巨資推進核反應堆建設或者重啓,有望推動鈾礦市場供應短缺。如下圖(二),如果新礦山無法順利開工,鈾市場將出現嚴重的供應短缺。

圖(二) Source:Curzon Uranium Ltd. via Zuri-Invest AG

此外,美國政府禁止於俄羅斯進口濃縮鈾的禁令於 8 月生效,俄羅斯在鈾礦的開採與加工市佔龐大,該禁令將進一步限制美國鈾礦市場的供應,推升鈾礦價格。種種因素有利未來北美鈾礦生產商業務與營收的擴大,在未來幾年核能發電擴張下,將會扮演重要的角色之一。投資人可以關注產業龍頭 Cameco Corporation(CCJ),作為全球最大的鈾礦生產商之一,其市占與營收皆較穩定,從我們 Growin 的 AI 個股分析也可以看到 CCJ 目前有著滿分的價值評分,表示有強勁的基本面支撐,趨勢面目前也有著不錯的分數,自 2023 年後就保持著強勁的多頭趨勢。籌碼分數也是優良的 4 分,表示整體機構仍持續佈局 CCJ 這檔鈾礦產業龍頭。另外,亦有追蹤全球範圍內頂級鈾礦開採以及濃縮鈾企業的基金商品 Global X鈾ETF(URA.US)讓投資人分散單一股票帶來的分險。

近期火熱的 SMR 概念股近期因為與各大巨頭簽訂合約的情況下,股價非常強勢,不過需要注意,目前各公司皆無獲利表現,欲投資這類公司的投資人需要清楚理解公司營運與業務狀況,建議關注各公司 SMR 發展進程。根據 Growin 的 AI 個股分析,上述提到的 SMR 概念股:NuScale Power(SMR)和 Oklo Inc(OKLO)在價值面上的分數僅有 2 分和 1 分的低分,主要原因也還是這兩間在獲利、現金流上仍相當不穩定,目前仍不適合當作可以長期價值投資的標的,不過以 SMR 優秀的未來前景仍可以持續關注。

儘管目前的核能產出與需求相比仍較小,但隨著技術進步和成本下降,SMR 可能成為解決未來能源需求的關鍵。長期來看,投資者可關注核能技術的發展及其對全球能源市場的影響,畢竟未來對於電力的需求只會更多不會更少。

【Growin Discord 投資交流社群誠摯邀請!】

好消息來啦 🎉 Growin 投資交流社群正式上線! 不論你是投資新手還是資深老手,都歡迎加入 Growin 的 Discord 投資交流頻道,與投資同好們一起交流市場趨勢、個股資訊,並獲取第一手的投資洞察!